Декларації родини Круп під прицілом НАЗК: що виявило антикорупційне відомство

Національне агентство із запобігання корупції розпочало перевірку декларації Тетяни Крупи за 2024 рік. Це вже не перша декларація колишньої очільниці МСЕК у Хмельницькій області та ексдепутатки Хмельницької обласної ради від політичної партії “Слуга народу”. НАЗК вже перевірило її декларації за 2022 і 2023 роки. Окрім них у відомстві також перевіряли декларації і її чоловіка, сина та невістки. Далі розповідаємо, що виявили.

Тетяна Крупа і вивезені активи за кордон

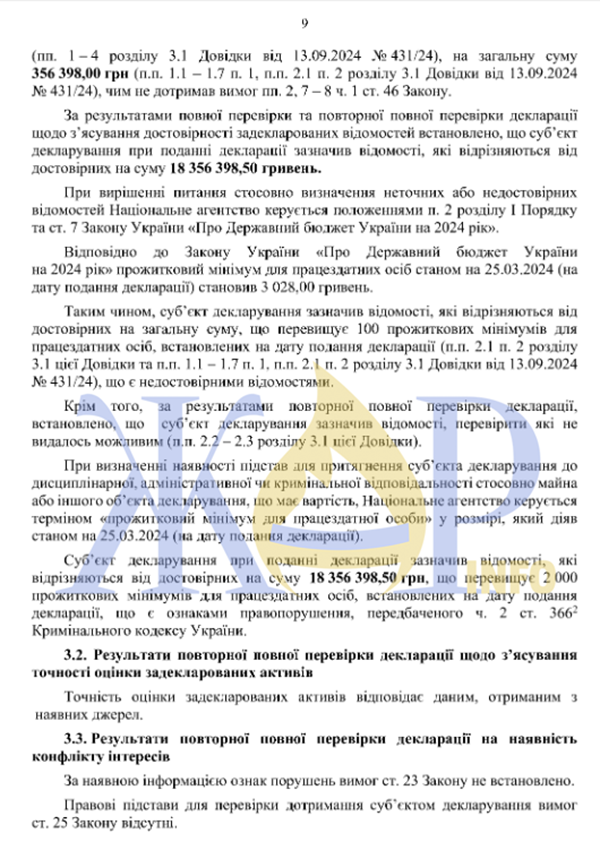

НАЗК перевіряло декларації Тетяни Крупи повторно і за 2022 рік, і за 2023 рік. Серед основних порушень, які стали підставою для відкриття кримінального провадження та вручення підозри за статтями про декларування недостовірної інформації (частина 2 статті 366-2 Кримінального Кодексу України) та незаконне збагачення (стаття 368-5 Кримінального Кодексу України).

Тож у 2022 році вже колишня посадовиця та депутатка разом із своїм чоловіком вивезли за кордон – готівку в іноземній валюті на суму 26 тисяч євро та 1 мільйон 158 тисяч доларів США, на той момент за курсом НБУ це становило понад 38,3 мільйона гривень. Ця сума перевищувала всі офіційні надходження та доходи родини, які вони декларували у попередні роки. Ця різниця за підрахунками НАЗК склала 16,4 мільйона гривень.

Частину вивезених коштів було зараховано на рахунок Тетяни Крупи в польському банку «BANK PEKAO SA». Зокрема, у жовтні 2022 року двома платежами було внесено 600 тисяч доларів США (590 тисяч та 10 тисяч доларів США). Ці кошти не поверталися в Україну і були витрачені за кордоном, що не було належним чином відображено.

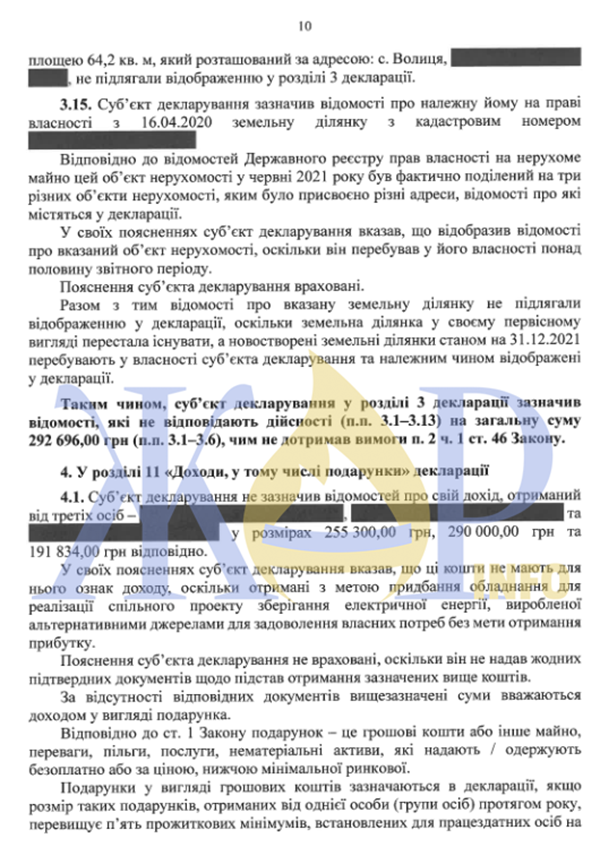

Тетяна Крупа стверджувала, що отримала 15,2 мільйона гривень від продажу нерухомості у 2022 році. Однак НАЗК піддало ці відомості обґрунтованому сумніву, оскільки офіційні джерела не підтверджували можливість накопичення таких активів навіть із урахуванням цього продажу.

У декларації за 2023 рік ситуація виявилась ще цікавішою. Загальна сума недостовірних відомостей у декларації склала 18,35 мільйона гривень. Частина з цих коштів, а саме 18 мільйонів гривень – це поворотна позика, яку її чоловік надав третій особі і не вказали про це у декларації. Цікаво, що право на цю позику Володимир Крупа отримав від ТОВ «А.С.Трейд» стосовно боржника ТОВ «Солар-Інвест». Остання юрособа є сімейним підприємством, де вона, її син та чоловік є бенефіціарними власниками, тож не знати про цей актив Тетяна Крупа не могла.

Декларація Володимира Крупи: криптовалюта, готівка і приховане майно

Цікаво, що декларацію чоловіка, який раніше очолював Головне управління Західного офісу Держаудитслужби в Хмельницькій області, перевіряли лише за 2021 рік. Втім, приховування ним активів НАЗК виявило і в подальших деклараціях дружини.

Зокрема, йдеться про криптовалюту. Її Володимир Крупа не вказав. Водночас НАЗК виявило, що йому належить Solana, Tether, Bitcoin та Bitcoin Cash на загальну суму 28,54 тисячі гривень.

Також у пізніших деклараціях дружини Володимир Крупа вказував, що у нього наявні 90 тисяч доларів США готівкою. У своїй ж декларації за 2021 рік він вказав, що готівкою має лише 78 тисяч доларів. Проте НАЗК чітко вказує, що аналіз його доходів з 1998 року, а це загалом 2,97 мільйона гривень та понесених витрат, показав, що він не мав фінансової можливості накопичити таку суму. Різниця між офіційними доходами та накопиченнями склала 1,17 мільйона гривень.

Проте на відміну від дружини у декларації Володимира Крупи знайшли порушення і в розділі «Об’єкти нерухомості». Переважно вони стосувались того, що декларант не вказав їхню вартість. Втім цікавішим виявився факт заниження вартості для земельної ділянки площею у 2 гектари у селі Куражин в Кам’янець-Подільському районі Хмельницької області було вказано вартість лише 9,5 тисяч гривень, хоча за договором дарування вона оцінювалася у понад 73 тисячі гривень. Для іншої ділянки в селі Соболівка Хмельницького району площею у 25 соток вартість взагалі не була вказана, хоча її нормативна оцінка становить понад 100 тисяч гривень.

Також НАЗК виявило, що він не вказав у своїй декларації суму 737,1 тисячі гривень, яку отримав трьома траншами. У своїх поясненнях декларант вказав, що ці кошти надійшли йому для купівлі обладнання для енергетичного проєкту. НАЗК відхилило ці пояснення через відсутність підтвердних документів.

Забув Володимир Крупа у 2021 році вказати і подарунок від сина – частку в статутному капіталі ТОВ «Солар-Інвест» вартістю 1 мільйон 250 тисяч гривень для нього та таку ж частку для його дружини.

Не вказав і часткове повернення позики, а це 300 тисяч гривень, від ТОВ «Солар-Інвест» та видатки на купівлю двох земельних ділянок за 140,82 тисяч гривень та 114,6 тисяч гривень відповідно.

Загалом у довідці НАЗК вказано, що “недостовірні відомості, що відрізняються від реальних на суму, яка значно перевищує 500 прожиткових мінімумів, що є підставою для кримінальної відповідальності. Ознак незаконного збагачення або необґрунтованості активів саме в межах цієї перевірки за 2021 рік офіційно встановлено не було.”

Декларація Олександра Крупи: готівка, якої не могло бути

У 2025 році НАЗК завершило перевірку декларації за 2022 рік ексголови Головного управління Пенсійного фонду в Хмельницькій області, а також сина Тетяни Крупи – Олександра Крупи. Антикорупційне відомство виявило, що загальна сума недостовірних відомостей становить 44,49 мільйона гривень. Також відомство встановило ознаки набуття активів без законних підстав на суму 19,5 мільйона гривень. Таким чином у діях вже колишнього посадовця виявлено ознаки кримінальних правопорушень за частиною 2 статті 366-2 Кримінального Кодексу України (декларування недостовірної інформації) та стаття 368-5 Кримінального Кодексу України (незаконне збагачення).

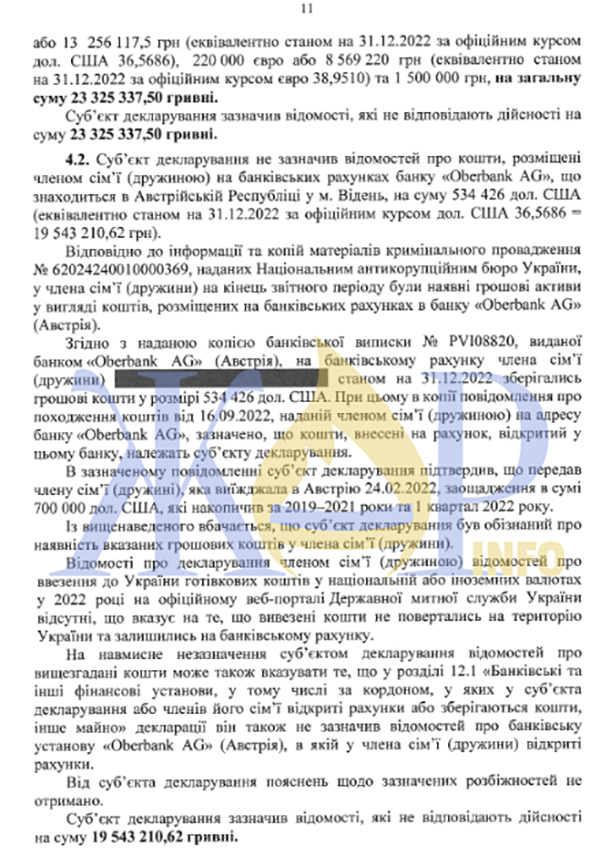

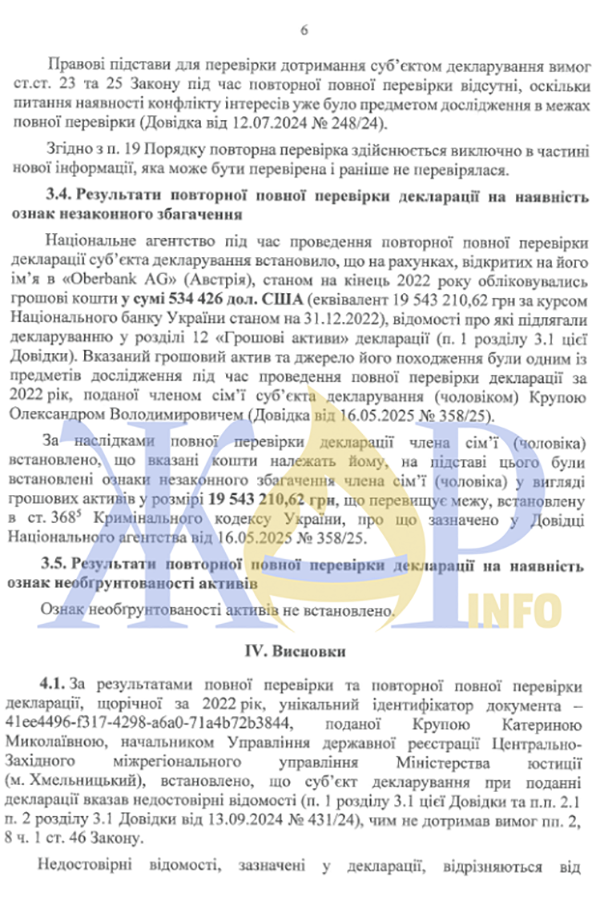

Серед основних порушень, на які звернули увагу в НАЗК, – це наявність закордонних рахунків, які на той момент посадовець у декларації не вказав. Йдеться про рахунок в австрійському банку «Oberbank AG», що у місті Відень. Станом на 31 грудня 2022 року там перебувало 534,43 тисяч доларів США. Кошти на цей рахунок вносила його дружина готівкою. Суб’єкт стверджував, що це його заощадження за 2019–2021 роки, проте НАЗК встановило, що він не мав офіційної фінансової можливості накопичити таку суму. Ці кошти стали основою для висновку про незаконне збагачення.

Забув Олександр Крупа внести у свою декларацію за 2022 рік і будинок, орієнтовна вартість якого 170 тисяч гривень, земельні ділянки, гараж дружини і поворотні виплати від двох підприємств: 110 тисяч гривень від сімейного підприємства ТОВ «СОЛАР-ІНВЕСТ» та 675 тисяч гривень від ТОВ «ЕСТЕЙТ ПЛЮС».

З довідки видно, що НАЗК провело детальний ретроспективний аналіз доходів родини Олександра Крупи з 2017 року і виявило, що сукупний офіційний дохід Олександра та його дружини за 2017–2022 роки склав 35 мільйонів 890,85 тисяч гривень, тоді як їхні сукупні витрати на купівлю активів склали 35 мільйонів 864,67 тисяч гривень. Фактично, вони витратили усе, що заробили, і родина не могла мати заощаджень у вигляді сотень тисяч доларів та євро готівкою, які вони декларували та вивозили за кордон. Пояснити їхнє походження декларант так і не зміг.

Катерина Крупа: прихований закордонний рахунок чоловіка

Декларацію за 2022 рік невістки колишньої посадовиці перевіряли повторно. На той час вона обіймала посаду начальниці управління державної реєстрації Центрально-Західного міжрегіонального управління Міністерства юстиції (м. Хмельницький). Загальна сума недостовірних відомостей 19,587 мільйона гривень.

Серед основних порушень, які НАЗК виявили у декларації Катерини Крупи, це все той же прихований закордонний рахунок в австрійському банку її чоловіка. Не відображення цього рахунку і майже 534,43 тисяч доларів США на ньому декларантка пояснила тим, що ці кошти належали не лише її чоловіку, а і його батькам. Проте НАЗК відхилило ці аргументи, оскільки Катерина Крупа особисто вносила ці кошти готівкою в банк, надавала документи про підтвердження походження цих коштів і мала повний доступ до рахунку. У довідці банку, яка є в кримінальному провадженні йдеться, що ці кошти є особистими заощадженнями її чоловіка Олександра за 2019–2021 роки.

Також НАЗК вказало, що за результатами перевірки декларації самого чоловіка було встановлено ознаки його незаконного збагачення на суму понад 19 мільйонів 543,2 тисяч гривень. А Катерина Крупа, як член сім’ї, була обізнана про наявність цих коштів, але не вказала їх ні у розділі «Грошові активи», ні у розділі про закордонні рахунки. Таким чином у діях посадовиці виявлено ознаки кримінального правопорушення, передбаченого ч. 2 ст. 366-2 Кримінального Кодексу України (декларування недостовірної інформації, що перевищує 2000 прожиткових мінімумів). Їй вже була оголошена підозра. Ми і далі будемо стежити за перебігом цієї справи.

Редакція онлайн-медіа ЖАР.INFO звернулась з офіційним запитом до НАЗК, щодо перевірок декларацій за інші роки всіх членів родини Круп. Як тільки редакція отримає відповідь, то опублікує її.

Підготувала Марія Турчина